Miam-miam ! Que vous fêtiez Thanksgiving ou non, j’espère que vous profitez de cette saison de fin d’année pour vous régaler ! (Vous pouvez voir ci-dessus la photo de mon dernier dîner de Thanksgiving – ou plutôt, du premier plat d’une longue série de délices.)

N’est-ce pas la recette d’une fin d’année parfaite :

D’excellents petits plats,

Des moments inoubliables en famille,

Et pourquoi pas… Une excursion prolongée au centre commercial le lendemain ? (ou même au milieu de la nuit) !?

Rien ne vous semble étrange dans ce scénario ?

Je dois avouer que j’ai seulement découvert récemment le concept de « Black Friday », et la tradition de shopping qu’on lui associe. Et, du coup, je suis resté ébahi par ce rituel bizarre.

Pour ceux qui ne connaissent pas l’origine de cette tradition nord-américaine : le jour après la fête de Thanksgiving est traditionnellement le jour où les boutiques sont les plus fréquentées. Les gens font en voiture la tournée des magasins, dans l’espoir de s’acheter pleins de trucs et de bidules, si possible avec une réduction ou une offre spéciale. L’effet de mode a atteint de tels extrêmes que cela cause maintenant des embouteillages, des files d’attente devant certains magasins dès 4 heures du matin, et même des bousculades voire de la violence quand les gens se précipitent dans les boutiques pour obtenir les meilleurs produits soldés.

Et bien sûr, je vous entends déjà me dire :

« Oui oui Monsieur Money Moustache… mais ça, c’est les États-Unis. Ils sont fous ces Américains ! Nous, en France, Belgique, Suisse, Québec, etc… on ne ferait jamais ça. D’ailleurs, Black Friday ça n’a jamais pris chez nous ! »

Détrompez-vous ! En 2016 déjà, un consommateur français sur deux avait profité des « offres spéciales » de Black Friday. L’an dernier 71% des jeunes français ont déclaré qu’ils comptaient profiter de Black Friday pour faire leurs achats. Selon l’institut GFK, les Français ont dépensé environ un milliard d’euros à l’occasion des opérations du Black Friday 2018, avec un panier moyen de 132 euros. Plus de 50 millions de transactions par carte bancaire ont été comptabilisées en France le jour du Black Friday (8 millions de plus que l’année précédente).

vient en partie de l’approche de la date de « Noël » (un événement commercial annuel qui, par coïncidence, porte le même nom qu’une fête religieuse importante).

et est aussi causée par sa propre existence : les gens entendent dire que Black Friday est une grosse journée de shopping, alors ils sortent faire du shopping… du coup l’année suivante les chiffres montrent que c’est une grosse journée pour le shopping, etc etc.

Est-ce que c’est Moustachiste, de « profiter des réductions » pour faire votre shopping ? Pas vraiment. Selon une étude de l’association de consommateurs UFC-Que Choisir, les promotions de Black Friday ne font bénéficier les clients que de… 2 % de réduction en moyenne !

Pour réagir face à ce phénomène culturel omniprésent, des initiativesont vu le jour, et en particulier un petit mouvement Moustachiste : « la Journée Sans Portefeuille » !

L’idée est toute simple :

Vous restez délibérément chez vous ce vendredi, et vous n’achetez rien du tout. Clairement, cela fonctionne à merveille pour moi – en fait, je n’ai JAMAIS visité la moindre boutique pour Black Friday. J’ai suffisamment dans mon frigo pour nourrir la famille pendant ces 24 heures où mes concitoyens hantent les rues et les centres commerciaux comme des zombies… du coup il n’y a aucune bonne raison de quitter la maison pour affronter les commerces. Si jamais j’avais vraiment besoin de quelque chose (une nouvelle paire de chaussettes ou une poële à frire), ce serait une très mauvaise idée que d’aller se plonger dans la foule quand tout le monde y est.

Alors je me suis dit que ce serait sympa de fêter la Journée Sans Portefeuille avec vous, de se faire un petit sandwich avec tous les délicieux restes de nos frigos respectifs, et de les savourer avec une petite bière ou un thé pendant que nos compatriotes moins chanceux sont en train de se piétiner aux caisses enregistreuses.

D’ailleurs, si vous voulez vraiment pousser la logique jusqu’au bout, vous devriez lire ce petit mot que mon père vient d’envoyer à ses quatre enfants adultes. Soyez attentifs, car ce monsieur est techniquement votre Papy Moustache :

« Salut la famille !

Pour moi, plus Noël est simple, plus Noël est beau. C’est pourquoi j’ai prévu d’adopter ce nouveau plan :

Aucun cadeau pour les adultes ni pour les ados. (Pour ceux qui veulent vraiment à tout prix m’offrir un cadeau, je suggère quelque chose de petit, et de comestible – de préférence, fait maison ! Ou : faites une donation à une oeuvre caritative en mon nom.)

Papy fera des cadeaux aux enfants de moins de 12 ans.

Comme cela, on s’évite tous les séances de shopping stressantes, et on permet à chaque partie de la famille d’allouer ses euros là où c’est vraiment nécessaire.

Le meilleur cadeau, pour moi, c’est de pouvoir passer du temps avec vous.

Joyeux (simple et beau) Noël !

Papy

C’est pas beau, ça ? Avec un simple email, un membre de la famille peut démarrer une réaction en chaîne, où tout le monde peut souffler un coup. Chacun peut enfin se dégager de la pression d’acheter tel truc ou tel machin pour les autres, juste parce qu’on est à une période particulière de l’année.

Certains d’entre vous adorent peut-être la tradition de choisir et acheter des cadeaux, et dans ce cas-là vous n’aurez pas envie de l’abandonner… mais il y a beaucoup de gens qui perpétuent cette tradition juste parce qu’ils ressentent de la pression sociale ou familiale. Et beaucoup de gens se soumettent à cette pression alors qu’ils sont carrément dans une situation où acheter des objets chers pour les offrir, est littéralement la dernière chose qu’ils devraient faire ! (Par exemple, les personnes qui ont encore un prêt automobile, ou des crédits à la consommation à rembourser.)

Mon conseil, pour tous ceux qui sont prêts à faire le test : essayez simplement d’envoyer cette semaine un email à la Papy Money Moustache, remanié à votre sauce.

Libérez vos proches de l’obligation de vous offrir un cadeau. Vous découvrirez peut-être, comme cela a été le cas pour mon père, que tout le monde est ravi de vous répondre par l’affirmative, et que la famille est juste heureuse de passer du temps ensemble, indépendamment de l’achat ou échange de « cadeaux ».

Permettons à tous les employés des centres commerciaux de prendre des vacances prolongées en cette fin d’année ! Fuyons les routes et les parkings qui mènent aux zones commerciales, et retrouvons-nous dans les parcs nationaux et sur les chemins de randonnée. Faites vos décorations de Noël avec les branches, feuilles et fleurs de vos propres plantes (d’intérieur ou du jardin), et utilisez l’argent et le temps dont vous disposez pour faire des dons qui seront utiles à d’autres. Je peux vous garantir que la plupart des gens ne suivront pas ce conseil, mais ceux d’entre nous qui le feront vont passer les meilleures fêtes de fin d’année, sans avoir besoin de l’aide des soldes, des remises ou des offres spéciales des marchands !

Voici une des plus grosses objections que je reçois de mes nouveaux lecteurs :

« OK ok, je comprends les arguments de Monsieur Money Moustache. C’est une bonne idée, sur le papier, de dépenser moins que ce qu’on gagne. Mais MMM est un peu trop hardcore. Je ne suis pas encore prêt à vivre une vie d’ascète, et à me priver de tout pour que ma famille subsiste avec moins de 25 000 euros par an ! »

Cette récrimination revient encore et encore, même si je passe mon temps à répéter que la famille Moustache a un niveau de vie plutôt indécent, sans aucune privation financière. Les gens ne me croient simplement pas, et ils n’ont pas le temps de lire les articles qui expliquent toute la situation.

Alors, j’ai fait ce petit résumé pour vous montrer à quoi ressemble vraiment la vie quand une famille avec enfant vit avec moins de 25 000 euros par an en retraite anticipée. Comme cela, à chaque fois qu’on me rabâche à quel point je me prive pour vivre ainsi, je n’aurai qu’à donner le lien de cet article.

Avertissement : SVP, ne prenez pas cet article comme un encouragement en faveur du matérialisme et des dépenses excessives. Mon objectif n’est SURTOUT pas de dire « Hey ! Regardez tout ce luxe dans lequel nous vivons ! »

Au contraire, c’est avec un peu de culpabilité que je montre les photos dans cet article, parce que tout cela est loin de l’idéal minimaliste que recherchent les personnes les plus heureuses du monde. Tout ce que je peux faire, c’est vous dire « voilà où on en est aujourd’hui ; clairement c’est au-delà du strict nécessaire ; et au fil du temps, on réalise qu’on a besoin de moins en moins de choses, et non pas l’inverse ».

C’est parti – dans le style « Magazine », voyons ensemble chaque aspect de notre style de vie, avec une photo et une description, puis quelques notes pour expliquer comment on tire le maximum dans chaque domaine tout en réduisant les dépenses. Parce qu’après tout, ce n’est pas la quantité dépensée qui compte, c’est l’efficacité de cette dépense pour nous rendre plus heureux.

La Maison

C’est l’élément le plus onéreux de notre budget, car nous vivons dans une maison de 240 m2 qui vaut environ 320 000€, dans une ville où la moyenne est à peine de 160 000€. Ici, un tel budget vous permet d’acquérir une maison avec 4 chambres dans le meilleur quartier de la ville.

Notre maison a quatre salles de bains, y compris une suite parentale sortie tout droit d’un magazine de décoration d’intérieur. Toutes les commodités de la ville, un marché de l’emploi fleurissant, ainsi que des lignes de bus régulières et rapides vers les villes environnantes, sont accessibles à pied.

Comment on économise sur cette dépense : Nous avons acheté cette maison pour environ 280 000 euros il y a six ans environ. À l’époque, il était clair que le prix était 40 000 euros en-dessous de la vraie valeur de la maison, parce que (1) le vendeur était pressé, et (2) l’agent immobilier ne connaissait pas le marché local. Nous avons visité la maison le jour même où elle a été mise sur le marché, et nous avons fait une offre d’achat avant la tombée de la nuit.

Depuis, j’ai passé près de mille heures à rénover la maison et ajouter des améliorations : du vrai parquet à la place des tapis, un joli carrelage à la place de la douche en plastique, et d’autres détails qui me rendent fier de la baraque. Tout cela ne nous a pas coûté grand-chose, puisque la menuiserie est un de mes hobbies ; pour moi c’est plus du loisir que du travail. Cela veut dire aussi que la maintenance et les réparations ne nous coûtent presque rien ; je trouve les matières premières sur LeBonCoin et la main-d’oeuvre est gratuite.

La maison est à un emplacement stratégique : la taxe foncière nous coûte seulement 1 900 euros par an. Une conception intelligente des ouvertures et de l’isolation, associée à un climat ensoleillé mais tempéré, nous permet de ne pas sortir plus de 360 € par an en chauffage et en clim’. Puisqu’on surveille notre consommation électrique et que le coût local de l’électricité est raisonnable, nos factures électriques ne dépassent pas 25 euros par mois. Est-ce que cela coûte beaucoup plus cher de se loger, là où vous vivez ? J’avais le même problème – j’ai dû déménager et venir vivre ici exprès pour trouver la combinaison parfaite de qualité de vie et de prix raisonnable.

Les loisirs et gadgets :

On a tous les gadgets nécessaires. Et même trop de gadgets.

5 ordinateurs performants partageant une connection sans fil haut débit et pleins à craquer de films et de musique.

Un home cinema au sous-sol avec un videoprojecteur permettant de visionner des films sur un écran de 3.5m de diamètre.

Un système stéréo avec une qualité de musique parfaite, et cinq autres systèmes multimédia pour écouter de la musique partout dans la maison.

Un ensemble de batterie 1994 avec les finitions en érable verni.

Deux guitares.

Des micros et des tables de mixage.

Un Didgeridoo du feu de dieu acheté en Australie, directement des mains de l’artisan aborigène qui l’a sculpté, et qui m’a appris à en jouer.

Un atelier de menuiserie suffisamment complet pour construire une maison entière à partir de rien.

Une véritable Caverne d’Ali Baba de jouets éducatifs pour notre petit garçon.

Six bicyclettes (*)

Un kayak gonflable Sevylor.

Du matériel de camping.

Tout l’équipement sport et de muscu dont j’avais toujours rêvé.

Un équipement complet de snowboarding.

Trop, trop !

Comment on économise là-dessus :

À l’âge avancé de 37 ans, je commence à sentir le poids des années. Cela fait 17 ans que je gagne un revenu d’adulte (et/ou un revenu passif de mes investissements), et chaque année j’ai été tenté d’acheter encore davantage de ces accessoires de luxe.

J’ai fait la plupart de ces achats sur Leboncoin ; les autres ont été hérités d’amis ou de membres de la famille, ou encore de locataires qui les ont abandonnés dans notre maison. Certains ont été troqués contre des objets dont nous n’avions plus l’utilité. Et enfin, pour le reste, j’ai fait mes recherches pendant des mois, et comparé les prix de plusieurs magasins avant de me décider. Tous nos gadgets sont de plutôt bonne qualité ; du coup ils n’ont pas tendance à casser souvent, ce qui veut dire qu’on a tendance à les accumuler au fil des années.

Je ne suis pas fier d’avoir accumulé tout ce barda. Si je vous montre tout ça, c’est juste pour vous permettre de comprendre qu’on ne vit pas une vie de privation.

Vivre dans une des plus belles régions du monde

La famille Money Moustache vit, en toute objectivité, dans l’une des plus belles régions du monde. Le comté de Boulder, dans l’état américain du Colorado, est à la frontière des Montagnes Rocheuses, et un climat constamment ensoleillé illumine les rivières étincelantes issues de la fonte des glaciers.

Vous pouvez débouler de votre garage sur votre vélo et vous retrouver en quelques minutes dans un canyon surplombé de falaises de 600m de haut de chaque côté, en pédalant le long d’une rivière, en faisant signe de la main aux alpinistes suspendus dans le ciel autour de vous comme autant de minuscules fourmis. Continuez un peu la balade, et vous pouvez poser votre tente en plein milieu de la nature sauvage, sans la moindre trace de civilisation autour de vous.

Et pourtant, vous êtes en fait entouré de villes et de petites communes qui vous mettent à portée de main la plus riche économie du monde, avec une quantité minime d’impôts et de réglementation. Malgré tout cela, la vie ici ne coûte presque rien par rapport aux salaires qu’on peut gagner, puisque la nourriture et le logement sont bon marché et il y a des terrains à prendre pour tout le monde. Comme beaucoup d’endroits dans mon pays, cet endroit est de la Pure Liberté distillée sous forme de paysage.

Comment on économise :

Nous ne nous sommes pas installés dans la ville même de Boulder (où une maison comme la mienne coûterait plus d’un million !!) – mais simplement 20 km plus loin, à Longmont. C’est une ville nettement moins « à la mode », et les riches habitants de Boulder nous raillent constamment, en imaginant que notre ville à nous doit être un vaste terrain vague rempli d’éleveurs de bétail et de dealers de drogue. Mais ils ont complètement tort : je vis ici depuis six ans et je ne suis entouré que d’arbres majestueux, de rivières limpides, de gens authentiques et de familles heureuses. Et on a même un peu de l’effet « hipster » qui commence à se développer, si j’en crois le nombre croissant de Beach Cruisers, de Subarus, de barbichettes, et de micro-brasseries.

Nos vacances :

Quand votre vie change, vos habitudes de voyage évoluent aussi. Quand nous avions la vingtaine, ma femme et moi avons visité pas mal d’endroits : l’Australie, la Nouvelle-Zélande, l’Italie, Hawaï, le Mexique, et bien sûr le Canada et une grande partie des États-Unis. Maintenant que nous avons un bout de chou de six ans, nous restons un peu plus tranquilles en visitant principalement le nord de l’Amérique. Mais cela ne veut pas dire qu’on reste bloqué à la maison. Même à son jeune âge, notre fils a déjà vu quatre pays différents et 20 états des États-Unis. Nous passons environ 3 mois par an à voyager et prévoyons d’en faire davantage quand il sera plus grand.

Comment on économise :

Madame Money Moustache adore planifier nos voyages. Le voyage est une de ses passions, et c’est pourquoi on en fait autant. Elle passe Internet au peigne fin pour dégoter les meilleurs plans pour les vols et les hôtels. On utilise des cartes de crédit qui rapportent des bonus, pour obtenir des vols gratuits et des ristournes. On voyage parfois en prenant la route dans notre petite voiture économe, on amène nos propres repas, et on fait du camping dans la Nature pour certaines de nos vacances aux USA. On n’est pas du tout tentés par les voituriers, les cocktails à 20 euros, et les restaurants à 100€ le menu, mais on est CARRÉMENT impressionnés par les montagnes de 4 500m d’altitude, les récifs de corail, les parcs nationaux et les plages peu touristiques.

Nos Voitures :

Je parle de vélos tout le temps, alors je dois être une de ces personnes bizarres qui ne touchent jamais à une voiture non ?

Eh non ! Au contraire, j’adore les voitures et je suis secrètement un fan de moteurs. Si mon bon sens ne me retenait pas, j’achèterais carrément une Tesla Roadster (une des voitures les plus rapides du monde), et une monstrueuse BMW 335d GT familiale diesel pour les balades à trois, et aussi un Fourgon Mercedes Sprinter personnalisé pour en faire un camping-car lors des longs voyages.

Comment on économise :

Eh bien en fait, je me suis forcé à regarder la réalité en face : les voitures chères sont un énorme trou dans le portefeuille et n’amènent aucun bonheur durable, donc je me concentre sur le bon sens plutôt que sur le luxe. Nous avons une Scion xA (surnommée Xéna) âgée de 7 ans pour la plupart de nos rares excursions en voiture, et j’ai aussi un miniman Honda Odyssey (« La Mujer Azul ») âgé de 13 ans pour transporter les outils et le bois pour mon hobby de charpentier à temps partiel. La Scion nous transporte dans un confort absolu pour moins de 6 L aux 100km. Le van est occasionnellement utilisé pour nos voyages en camping, et apprécie la balade.

On a choisi d’acheter ces deux véhicules d’occasion, et pourtant ils sont encore dans un état quasi-neuf et ne sont jamais tombés en panne ou quoi que ce soit de ce genre à part changer l’huile et les essuie-glace. Une des raisons de cette longévité : nous conduisons moins de 11 000 km par an, et en général pour de longs déplacements sur l’autoroute. Malgré une valeur de revente totale inférieure à 9 600€, ces deux véhicules sont bien plus que nécessaire pour notre famille.

L’Alimentation :

Ah, le luxe de la bonne chère. On n’en a pas besoin pour être heureux (je vivrais facilement en me contentant de riz, fruits et légumes), mais on se permet tout de même d’acheter de la nourriture raffinée chaque semaine et de se donner à fond pour en faire des plats attractifs. On invite des amis chez nous pour faire la fête, et nous les nourrissons avec plaisir de ces aliments chers et bons. La plupart de nos ingrédients sont bio, et sans gluten du fait des préférences de ma femme. Tout cela coûte plus cher en théorie. J’apprécie et j’adore, mais c’est bien plus que nos besoins de base, donc je me permets de le dire franchement ici ! Bon appétit !

Alors, qu’est-ce qui manque dans notre vie ?

Beaucoup de lecteurs qui sont nouveaux sur ce blog, font le calcul de leur propre budget et se rendent compte qu’il est bien plus élevé que celui de la famille Moustache. Alors que faisons-nous de si différent, pour avoir un style de vie apparemment normal pour un budget si léger ?

Ce qu’il faut remarquer avant tout, c’est l’absence d’une catégorie « Divers » dans notre budget. Nous avons beaucoup de « choses », mais que nous avons acheté une seule fois, et en général il y a longtemps. Je passe souvent des mois sans ressentir le besoin de visiter le moindre magasin à part pour les courses alimentaires et mon matériel de menuiserie. On n’achète pas de chaussures à talons et de massages au spa, et on mange au restaurant peut-être une fois par mois en moyenne.

L’autre facteur, c’est qu’on évite de prendre la voiture. On conduit uniquement quand il faut se rendre dans une autre ville, ce qui arrive peut-être une fois tous les dix jours. Pas d’aller-retours au magasin, pas d’aller-retour pour aller au boulot en semaine, et surtout pas de voiture juste pour le plaisir de se balader. C’est à ça que servent les VÉLOS !! Ce paragraphe, à lui tout seul, peut diviser par deux votre coût de vie.

Et enfin il y a l’éducation de notre fils. Avoir un seul enfant est, bien sûr, moins cher que d’en avoir plusieurs – les dépenses liés à notre fils sont en moyenne de 240 euros par mois au cours des 6 dernières années. Mais il y a aussi une grande marge de manœuvre sur la quantité d’argent que vous dépensez en tant que parent, et dépenser davantage ne fait pas forcément de vous un meilleur parent. J’appelle cela « éviter le syndrome des Grandes Petites Écoles« .

Et enfin, vous remarquerez que nous n’avons pas de remboursement de prêts. Je n’ai jamais eu de dettes, à l’exception d’une année de folie automobile quand j’étais jeune et de quelques années à rembourser le prêt sur une maison. Un style de vie comme celui mentionné ici pourrait facilement coûter 50 000 euros ou plus par an si vous sautez à pieds joints dans un prêt à la consommation pour toutes vos dépenses. Mais en possédant les choses que vous utilisez, la vie devient bon marché.

Bien sûr, être vraiment propriétaire de ses affaires, ce n’est pas gratuit non plus : à part les dépenses mensuelles, il y a aussi de l’argent « bloqué » dans votre maison et les objets que vous avez. Si on vendait tout, et qu’on vivait dans une maison de location, et qu’on louait nos voitures, vélos, et meubles, alors notre coût de vie serait proportionnellement plus élevé. Mais au final, c’est l’un des deux éléments nécessaires pour économiser et financer votre style de vie :

Les choses que vous possédez, point barre (en faisant le total de tout ce dont j’ai parlé dans cet article, environ 320 000 à 400 000 euros, la majorité correspond à la maison)

Les investissements que vous possédez (actions en bourse, obligations, immobilier, petite entreprise, etc.) qui paient vos dépenses annuelles. Pour vivre avec 23 000 euros de dépenses par an, en utilisant la Règle des 4%, il vous faudra 575 000 euros d’économies que vous investissez. (Comme je possède un bien locatif, qui me rapporte des revenus supérieurs à la règle des 4%, j’ai besoin d’encore moins que cela pour bien vivre)

Autrement dit, un style de vie comme le nôtre peut être le vôtre aussi, de façon durable, avec un peu moins de 1 million d’euros d’économies, sans plus jamais avoir besoin de travailler. Un million d’euros, ça vous dit quelque chose ? C’est un montant qui semblait énorme dans le passé, mais tout le monde dit aujourd’hui que c’est insuffisant pour prendre sa retraite. Mon argument à moi, c’est que c’est beaucoup plus que vraiment nécessaire.

L’Avenir :

La vie est pleine de surprises, et je suis impatient de voir ce qu’elle me réserve. Nous sommes encore des débutants dans cette vie de jeunes retraités (même si on travaille encore pas mal pour le plaisir). Et il reste encore dans notre vie pas mal de traces de notre ancienne vie de consommateurs.

Sur le long terme, j’aimerais vivre une vie plus simple dans une maison plus petite avec moins de « choses » autour de moi. À mesure que notre garçon grandit, on veut qu’il soit plus impliqué dans des activités de travail et d’aventure, pour qu’il ne grandisse pas en prenant cette abondance matérielle comme un acquis. Alors même si les haters continuent d’accuser la famille Moustache de vivre une vie trop frugale à leur goût, vous allez sûrement constater qu’on continue à simplifier notre vie. Même si les revenus financiers et le bonheur augmentent avec le temps, les dépenses excessives et le matérialisme peuvent s’effacer si vous choisissez ce qui compte vraiment pour vous.

* Après lui avoir lu cette partie de l’article, mon fils m’a informé que je devrais compter sa nouvelle bicyclette dans le total et m’assurer de l’inclure dans la photo. Donc, correction : nous avons sept vélos et pas six.

Cet été, M. Money Moustache a enfreint ses propres règles, et consommé une quantité indécente d’essence pour traverser le continent dans un véhicule pas-super-économe. Alors, bien sûr, je pourrais donner plein de bonnes excuses pour ce comportement :

c’était 7 semaines de vacances en famille ;

j’avais besoin du gros véhicule pour transporter tous mes outils de menuiserie en plus de la famille ;

et on a économisé le coût d’achat de 4 billets d’avion.

Mais, au final, ça m’embarrasse un peu d’avoir consommé autant : 674 L d’essence pour parcourir 7 327km, pour être exact.

Le moniteur UltraGauge que j’utilise pour suivre ma consommation d’essence au plus près

J’ai quand même fait de mon mieux pour lutter contre les dieux de la consommation d’essence. Mon minivan Honda (14 ans) est un monstre, pesant 1,9 tonnes à vide (auxquelles s’ajoutent plusieurs centaines de kilos de chargement) ; avec un moteur V6 de 3,5 L, une transmission automatique qui est plus pratique pour l’accélération rapide que pour l’économie d’essence, et tous les gadgets de confort disponibles à l’époque où il a été construit.

Les conditions du trajet étaient pas simples, avec des routes de forêt en lacet, des embouteillages titanesques, et pas mal de clim. Et pas mal d’heures de trajet à 130 sur l’autoroute, pour éviter de devoir passer des nuits supplémentaires à l’hôtel. Même avec tous ces handicaps, La Mujer Azul a consommé 9,2 litres aux 100km, ce qui est quand même 23% mieux que l’estimation du constructeur.

Vous pourrez lire les techniques de base pour économiser un max d’essence dans mon article sur l’éco-conduite. Mais cet été j’ai trouvé de nouvelles astuces pour m’en sortir encore mieux :

1: LA CLIM EN « MODE SPARTIATE »

Mon van consomme environ 1L d’essence en plus quand je mets la clim. Ca fait 12 litres, donc presque 20 euros d’essence par jour !

Et si j’essaie de baisser les fenêtres sur l’autoroute, ça revient encore plus cher (la voiture est moins aérodynamique donc elle consomme davantage).

Alors je me disais : « bon ben zut, il faut bien être à l’aise sur la route ».

Parce que parmi les lecteurs du blog, beaucoup d’entre vous ont un Dur-à-Cuirisme largement supérieur au mien. Et ce lecteur se moquait de mon habitude de mettre la clim en voiture !

« Hey ! Emmène juste un pulvérisateur d’eau avec toi en voiture. Quand tu as trop chaud, asperge un peu ton visage, ta nuque, et même le tableau de bord de la voiture, et tu te sentiras parfaitement bien pendant un moment. Quand tu te retrouves sec et que tu as à nouveau trop chaud, recommence ! »

« Euh… Ok », je me suis dit, « Si mes lecteurs peuvent le faire, je peux bien le faire aussi ! » – Alors je me suis lancé dans mon long voyage en solo avec le plus gros pulvérisateur que j’ai pu trouver, rempli d’eau froide, et posé à portée de main. J’avais un sacré challenge devant moi : traverser le désert du Colorado en plein été, au plus chaud de la journée… sans clim.

J’ai gardé les fenêtres fermées, et mis la ventilation de la voiture à puissance moyenne. (J’ai mesuré que le ventilateur représente environ 2% de ce que consomme la climatisation : 30 watts en comparaison des 2.5 chevaux consommés par la clim, qui équivalent à 1600 watts).

Le verdict…

Ca marche du feu de dieu ! J’étais moi-même impressionné par le confort et la fraîcheur que je ressentais simplement avec l’effet de l’eau qui s’évapore. Un petit pschiiit de 10 secondes prenait 5 à 10 minutes avant que l’effet s’atténue et que j’aie besoin à nouveau d’un coup de pulvérisateur. Et, bonus : au fil du voyage, mon corps était forcé de s’adapter à l’humidité des altitudes plus basses. Donc quand je suis arrivé à destination, j’étais fin prêt pour survivre aux vagues de chaleurs dans le confort absolu.

NB : je trouve ça plutôt marrant de constater que j’ai pulvérisé 6 litres d’eau sur tout le trajet, et simultanément économisé 24 litres de carburant. C’est un bon deal !

Bon, j’ai fait ce challenge juste pour découvrir si j’en étais capable. Sur le trajet du retour, j’avais la petite famille avec moi, donc on a mis la clim. Mais cette idée a des applications pratiques pour la plupart d’entre nous. Vous pouvez utiliser un pulvérisateur dans les jours « entre-deux » où la clim est à peine nécessaire. Ou alors, si vous vous retrouvez avec votre famille dans une voiture sans clim, passez un pulvérisateur à chacun et c’est la grosse fête sur tout le trajet !

2 : TOUJOURS UTILISER UN GPS… MÊME QUAND « VOUS N’EN AVEZ PAS BESOIN »

Au premier abord, ce conseil a l’air plutôt anti-Moustachiste.

Est-ce que je suis vraiment en train de vous dire d’acheter et utiliser un gadget à 100 euros au lieu de développer votre propre cerveau et votre sens de l’orientation ?

Eh bien, dans ce cas précis, la réponse est oui. Et voilà pourquoi :

Pour minimiser le nombre de kilomètres parcourus. Prendre la route, c’est déjà suffisamment frustrant et coûteux comme ça. Chaque kilomètre supplémentaire brûle un bout supplémentaire de votre Moustache et tue notre planète à petit feu. Donc c’est une activité qu’on devrait pratiquer avec une précision chirurgicale. Quand je fais un trajet, je laisse le GPS me choisir le chemin le plus efficace en fonction de la distance, des limitations de vitesse, des feux de circulation, et même des conditions de circulation, travaux et embouteillages. Quand les membres les plus âgés de ma famille prennent la route, ils utilisent leur intuition et utilisent « la même route que d’habitude » pour arriver à destination. Du coup, ils prennent toujours un peu plus longtemps que moi pour arriver. Ils se trompent régulièrement de sortie sur l’autoroute et doivent rebrousser chemin. C’est un gâchis énorme. Le GPS gagne haut la main.

Prévoir les virages et autres dangers. Sur votre GPS, vous pouvez voir le tracé de la route en perspective 3D sur les kilomètres à venir. Vous savez si un virage en épingle pointe le bout de son nez, ou une traversée de voie ferrée, ou si vous allez traverser le centre d’une petite localité. Cela vous permet d’adapter votre vitesse en avance, plutôt que de devoir donner un coup de freins quand vous sortez d’un virage et réalisez que la vitesse limite chute soudain à 30 KM/H et que vous allez passer devant une école. Du coup, vous économisez de l’essence et diminuez votre risque d’accident.

Pour savoir à quel moment passer en roues libres. Puisque le GPS prévoit votre itinéraire, il vous prévient aussi plusieurs kilomètres à l’avance des obstacles et des sorties. Au lieu de devoir plisser les yeux à chaque croisement pour lire les panneaux de signalisation à 100 km/h, vous pouvez regarder la route avec confiance et écouter les instructions. Quand le moment de tourner se profile à quelques centaines de mètres, je lâche la pédale d’accélération et je me retrouve peu à peu en roues libres (s’il n’y a personne derrière moi). Dans mon van, cela équivaut à une décélération idéale d’éco-conduite, et me permet de prendre le virage quasiment sans freiner, et d’accélérer ensuite souplement pour reprendre ma vitesse de croisière.

Quand on cumule ces astuces pour économiser de l’essence, du temps, et de la frustration, le coût d’achat du GPS se justifie facilement en 1 ou 2 longs trajets. Mon GPS est un modèle TomTom à moins de 100 euros.

3: UTILISER VOTRE SMARTPHONE POUR PAYER LE PRIX D’ESSENCE MINIMAL

Essence & Co, pour trouver la station la moins chère à proximité (au Canada vous pouvez utiliser GasBuddy)

Si vous vous déplacez comme moi avec un téléphone mobile équipé d’une connexion Internet, vous pouvez rentabiliser le coût d’achat de ce téléphone.

Quand votre réservoir d’essence approche de la réserve, vous êtes parfois en plein milieu d’une ville inconnue. Le but est de trouver une station service sur votre chemin, et à un tarif le plus bas possible. Eh bien, vous pouvez utiliser une de ces deux applications :

Vous aurez une carte de toutes les stations services à proximité, avec le tarif de chaque station. Vous pouvez même dé-zoomer pour voir le prix dans les localités adjacentes et déterminer s’il vaut mieux passer votre chemin et faire votre plein au prochain arrêt.

Les économies peuvent être importantes, car même dans une petite ville comme Paimpol en Bretagne, la différence de coût du gasoil peut atteindre 17 centimes entre deux stations-services. Pour un minivan comme le mien avec un réservoir immense de 75 L, cela fait presque 13 euros de différence sur un plein ! En quelques clics sur mon écran de portable, l’application mobile m’a économisé facilement 50 euros sur mon trajet. Et l’application est gratuite (elle marche grâce à la pub).

Au final, l’habitude de conduire de façon économe et écolo est fascinante : Tant qu’à se retrouver coincé dans une boîte de métal pendant plusieurs heures, autant s’amuser un peu avec un jeu comme l’Eco-conduite. Les bénéfices collatéraux (économiser votre cash et sortir de votre zone de confort) sont comme une cerise sur le gâteau !

J’espère que votre été se passe bien ! Il fait hyper chaud en ce moment, non ?

Statistiquement parlant, la plupart des pays francophones de l’Hémisphère Nord sont en train de vivre leur période de canicule en ce moment même. Donc je me suis dit que c’était le moment PARFAIT pour partager quelques suggestions pour s’attaquer au plus gros gouffre énergétique de l’été : la « Clim ».

En temps normal, j’aurais tendance à dire que nous sommes entre adultes, et qu’on a bien le droit de décider soi-même de comment on utilise nos appareils électroménagers. Mais après avoir passé trois bonnes semaines de vacances à visiter la famille et des amis dans la région pas-si-torride des Grands Lacs Canadiens, j’ai remarqué que la majorité des gens laissent leur fichue climatisation allumée 24 heures sur 24, qu’il fasse chaud ou tiède ou frais dehors, pour garder leur chambre (ou toute leur maison) à une température ridiculement basse. Oui, Mesdames et Messieurs, il est clair que le Monde Occidental a clairement besoin d’une leçon de Monsieur Money Moustache pour apprendre à vivre SANS la Climatisation.

J’ai récemment mesuré la consommation électrique de la clim de ma propre maison. La puissance d’une climatisation réversible se mesure par le BTU (British Thermal Unit), unité qui mesure la quantité de chaleur nécessaire pour réchauffer une pièce. Ma clim est un système « 3 tonnes » (36 000 BTU par heure) qui date d’il y a 13 ans, quand ma maison a été construite. À l’époque, ce modèle était considéré plutôt performant, avec une Classe d’efficacité énergétique de A+++ (Coefficient d’efficacité frigorifique énergétique SEER de 10).

Les nouvelles clim, suite au changement des normes, sont maintenant encore meilleures, avec des SEER de 14 et plus ; ça représente des économies importantes sur votre facture. De mon côté, ma clim consomme 3 000 Watts (3kW) d’électricité, dont 500 environ correspondent à la soufflerie qui fait circuler l’air frais dans la maison (et qui, du coup, réchauffe l’air en question de 500 watts, malheureusement).

Pour ceux d’entre vous qui n’ont pas une formation d’ingénieur ou d’électricien : 3 000 watts, c’est une Sacrée Quantité d’Électricité. C’est assez pour allumer 230 ampoules modernes simultanément, et c’est l’équivalent de séquestrer 15 cyclistes du Tour de France dans votre sous-sol, qui pédalent comme des malades avec leurs cuisses en acier trempé pour générer le courant électrique nécessaire.

En France, le prix moyen de l’électricité est d’environ 10 centimes par kWh, donc ma clim fait partir en fumée 30 centimes par heure, soit 72 € par mois si on l’utilise 8 heures par jour. Sur trois mois d’été, et avec les intérêts composés, cela représente plusieurs MILLIERS d’euros sur dix ans. Et pourtant, chez M. Money Moustache, notre facture électrique TOTALE pendant l’été, malgré des températures moyennes de 32 degrés Celsius, est de seulement… 25 euros !

Comment est-ce possible ?

La réponse, bien sûr, c’est que j’ai éliminé le gaspillage, sans sacrifier pour autant mon bonheur ou mon confort.

Voici comment ça fonctionne, le Confort : Votre corps génère de la chaleur par le simple fait d’être en vie. Il fait tout pour conserver sa température interne de 37 degrés environ, et il lui faut pour cela conserver la température de surface de la peau juste en-dessous de ce chiffre – pour pouvoir rejeter l’excès de chaleur dans l’air. En fabriquant de la sueur, vous rafraîchissez le corps plus vite, parce que l’eau de la transpiration emporte de la chaleur avec elle quand elle s’évapore. Par contre, l’air humide ne permet pas à votre sueur de s’évaporer aussi vite ; c’est pour cela que vous avez plus chaud. Jusqu’ici, ça reste assez simple, non ? C’est pour cela que la chaleur humide de la Camargue en fait une région pénible l’été, même à 28 degrés, alors que les régions plus sèches de la côte d’Azur semblent beaucoup plus agréables malgré une brise à 33 degrés.

Une dernière info scientifique à savoir : votre corps est de plus en plus efficace pour s’auto-refroidir, à mesure qu’il s’habitue aux températures et humidités plus élevées. Chaque été, quand je prends la route pour notre long trajet de vacances, je me retrouve en sueur et obligé de mettre la clim dans la voiture. Même à minuit quand la température descend à moins de 20 degrés, je ne peux pas supporter l’air moite, alors je garde la clim. Mais au bout de 2 jours, je suis à l’aise avec l’humidité et je profite de l’été sans souci. Au fil du mois de Juillet, malgré l’augmentation de la température, je séjourne chez mes parents qui n’ont pas la clim, donc mon corps continue de s’adapter. Il y a quelques jours où la température grimpe tellement que c’est à nouveau insupportable, mais à ce moment-là je m’asperge avec le tuyau d’arrosage, je bois 4 litres d’eau glacée, et tout va pour le mieux.

Je profite aussi du cycle naturel. Ici, la température a tendance à chuter pendant la nuit. Donc si vous n’avez pas la clim, il suffit d’ouvrir toutes les fenêtres et d’utiliser de gros ventilateurs (du genre 100 watts) pour éjecter l’air chaud et ramener de l’air frais dans toute la maison. Un ventilateur de 100 watts placé à votre fenêtre la plus haute (et qui souffle vers l’extérieur) fait rentrer par les autres fenêtres de l’air frais, 10 degrés plus froid que votre maison.

En aspirant plusieurs mètres cubes d’air frais par minute, ce ventilateur fait quasiment le même effet qu’une clim de 3 000 watts pendant la journée. Et les gens Naturellement Cool combinent cette astuce avec le fait de passer beaucoup de temps à cuisiner dehors et faire sécher leur linge au soleil, ce qui permet d’éviter d’utiliser des sources de chaleur à l’intérieur de la maison.

Comparez cela à l’attitude de la plupart des Accros de la Clim, qui règlent leur thermostat à une température en-dessous de 25 degrés et qui font tourner la machine jour et nuit. De temps en temps, ils l’éteignent la nuit, mais ils oublient d’ouvrir les fenêtres, donc ils perdent les avantages du rafraîchissement naturel nocturne. Je me rappelle une nuit chez un ami en Juin : j’ai eu besoin de sortir chercher quelque chose à minuit. Il faisait tellement frais dehors que j’avais besoin de mettre un pull ! Et pourtant sa clim était allumée – pour se débarrasser de la chaleur résiduelle d’une journée à 30 degrés (mais il aurait suffi d’ouvrir la fenêtre !) Et en plus, son corps ne s’adapte jamais à la chaleur naturelle de l’été, puisque sa maison est comme un frigo géant. Tout cela est complètement inutile !

Les Moustachistes considèrent la Clim comme un Luxe auquel on a recours quand toutes les autres méthodes ont échoué. Tout comme une voiture. En fait, il faudrait que ce soit un moment de fête dans votre maisonnée : vous êtes tous posés tranquillement en sandales et débardeur, avec un verre géant d’eau fraîche à la main, et le ventilateur tourne tranquillement au plafond, et quelqu’un s’exclame soudain… « Bon sang il fait Super Chaud aujourd’hui !! Ca vous dit qu’on balance un coup… de CLIM ??? YEAH !!!!!! »

Et là, vous l’allumez pendant une heure ou deux, tout le monde applaudit, et ensuite quand le soleil se cache derrière un arbre, vous l’éteignez à nouveau. Et vous ouvrez les fenêtres la nuit et mettez le ventilo, et la vie continue.

Si tout ça vous semble trop dur ou trop compliqué, il est temps de laisser pousser vos Muscles de Frugalité, vous mettre une bonne gifle sur la joue droite pour vous réveiller, et essayer à nouveau. Hey, c’est ma Planète que vous assassinez, et c’est votre Moustache et votre Pactole qui partent en fumée dans la centrale à charbon qui produit toute cette électricité pour vous.

Il faut l’avouer, Monsieur Money Moustache est naturellement plutôt « frugal » : Pour moi, faire un achat (en-dehors des courses alimentaires) c’est un peu comme un accouchement ! Je prends le temps de la réflexion, neuf mois de préparation, et un peu de douleur avant que le portefeuille n’émerge lentement de ma poche.

Grâce à ces bonnes habitudes, il s’avère que je ne dépense rarement sur un coup de tête, et s’il ne s’agissait que de moi, mon relevé de compte bancaire serait plutôt ennuyeux… pas vraiment besoin de le passer en revue en fin de mois pour pointer les opérations. Ce qui est FUN, par contre, c’est de voir grandir mon bilan de patrimoine, et mes comptes d’investissements.

Mais aujourd’hui, je suis père de famille. Nous dépensons BEAUCOUP plus d’argent maintenant, avec les vacances de familles, les visites chez le docteur et le dentiste, la maternelle, les dons à des oeuvres caritatives, des besoins alimentaires spéciaux, et Dieu sait quoi d’autre. Ce genre de dépense, il est INDISPENSABLE de le mesurer pour découvrir où va l’argent des jeunes parents.

Heureusement, Madame Money Moustache est un peu une WonderWoman du tableur Excel. On ne tient pas de budget mensuel de nos dépenses, mais avec les relevés bancaires de l’année en main, elle a réussi en un éclair à m’exporter une petite liste triée par catégorie, avec toutes nos dépenses de l’année dernière. Puisque nos dépenses sont quasiment à 100% sur une carte de crédit avec remise en argent (ou miles pour voyager), c’est facile de faire ce suivi.

Aaaah, l’année qui vient de s’écouler. Notre année la PLUS chère jusqu’à maintenant, parce qu’on s’est un peu relâché sur nos dépenses. Mais ce n’est pas si grave – après tout, nous sommes déjà à 100% libres financièrement, et nous avons en plus des activités fun à temps partiel qui rapportent encore de l’argent. Mais si nous étions encore dans la phase d’accumulation de notre Pactole, on ferait bien attention à réduire les voiles.

C’est parti, découvrons les chiffres de l’année !

Intérêts sur le Remboursement du prêt immobilier : 3 045 € (un remboursement de 953,40 € par mois pour notre prêt de 178 500 euros sur 30 ans – mais comme on a déjà remboursé la majorité de ce prêt, la plus grande partie de nos mensualités correspondent à du capital, et la proportion qui correspond aux intérêts est de seulement 3 045€ sur l’année).

Garderie, Crèche, et Ecole Maternelle : 5 599 € (qui tomberont à seulement 2 100 euros l’an prochain car notre fils sera à temps plein à l’école, super !)

Voyages : 3 487 € (hé, on a plein de temps libre et on a passé 3 mois à aller visiter la famille et à prendre des vacances ensoleillées dans le Sud. Mais c’était aussi l’année où nous sommes Partis En Croisière ! Un séjour intéressant, mais beaucoup trop surfait et commercial, donc on ne renouvellera pas l’expérience.)

Courses du quotidien : 3 238 € (qui incluent nos courses pendant les vacances, puisqu’on continue de faire nos courses au supermarché. En général on achète bio quand c’est possible, mais on ne mange pas beaucoup de viande)

Impôt foncier : 1 925 €

« Autres » dépenses variées : 2 033 € (incluant un appareil photo numérique, des cours d’art et de natation pour le petit, les vêtements, chaussures, produits ménagers, accessoires de vélo, un iPhone, etc.)

Rénovations de la maison, travaux, jardinage : 1 528 €

Santé et forme : 907 € (Madame MM vient de s’inscrire dans une salle de gym « Crossfit » pas-Moustachienne-du-tout qui coûte 114€ par mois. Une façon de fêter sa retraite, j’imagine… mais je soupire. Moi, je me contente de mes haltères installées dans le jardin.)

Essence : 653 € (incluant nos voyages au Canada et dans le Golfe du Mexique)

Assurance pour la maison et la voiture : 594 € (une franchise de 5 000 euros sur la maison, et une assurance responsabilité civile pour la voiture)

Restaurants et Bars : 441 € (il y en a eu pas mal pendant les vacances)

Donations caritatives : 314 €

Frais médicaux et dentiste : 307 € (2 visites partiellement remboursées, 1 urgence, et une visite chez le dentiste pédiatrique)

Vin et bière : 226 €

Maintenance auto : 27 € (5 litres d’huile, un filtre, et des essuie-glace)

Forfait téléphone mobile : 100 € ou 8€ par mois (Mme MM a négocié un forfait téléphonique familial avec son forfait pro, qui me permet d’avoir accès pour 8€)

De jolies plantes pour la Fête des Mères : 65 €

Terrasses de Café : 34 €

Abonnement magazine (OwlKids) : 27 €

Renouvellement du permis de conduire : 19 €

Cinéma : 15 € (Mme MM est allée au cinoche 2 fois avec des amies)

Livres d’occasion : 7 €

Abonnement Internet : 0 € (également payé sur l’abonnement professionnel. Sinon cela nous aurait coûté 400€ par an.)

===============================

Total de toutes les dépenses : 25 649 €

Total en excluant le remboursement du prêt immobilier : 22 604 €

Estimation pour l’an prochain (sans prêt immobilier, avec notre gamin à l’école, et pas de croisières) : 18 225 €

On pourrait probablement descendre sous la barre des 17 000 € en faisant un petit effort pour être plus attentif. Cela a déjà commencé un peu cette année, parce que je suis devenu davantage « anti-consommation » depuis que j’écris le blog Monsieur Money Moustache. Madame MM et moi avons tous les deux l’impression d’avoir été un peu dépensiers l’an dernier.

Je sais que beaucoup de mes lecteurs nous battent haut la main sur leur coût-de-vie-par-personne. Et pourtant il y a toute une population de personnes qui gagnent actuellement 50 000 €, 70 000€, ou même 100 000€ par ménage, et qui ne pensent pas que ce soit possible de réduire ainsi leurs dépenses !

Alors, si ça vous tente, ça me fera plaisir si vous partagez vos triomphes et vos difficultés dans les commentaires ci-dessous !

Mise à jour: Après la publication de cet article, certaines personnes m’ont demandé comment on faisait pour l’assurance maladie et la mutuelle. Actuellement, Mme MM est couverte « gratuitement » par la mutuelle de son activité professionnelle à temps partiel. Sans cela, nous aurions choisi de prendre une assurance avec une grosse franchise, qui nous coûterait entre 200 et 270 euros par mois pour toute la famille, comme j’explique dans mon article sur les frais de santé, les assurances et mutuelles. C’est sûr que ça fait un coût important (15% de notre budget annuel estimé l’an prochain !! Mais, heureusement, notre cashflow provenant de nos investissements permet largement de couvrir cette dépense si jamais nous arrêtions complètement les activités à temps partiel qui nous ont permis d’être couverts « gratuitement » par la mutuelle).

Visualisez un peu : c’est une belle soirée dans mon quartier tranquille… et je suis en train de déguster une de mes bières maison sur une chaise longue que j’avais disposée en plein milieu de la rue, dans le cadre de notre Fête de Rue Annuelle entre voisins.

Je discute avec un couple que je viens de rencontrer, et notre conversation se porte sur le charme du quartier. « Waouh, je n’avais jamais réalisé qu’il y avait un coin aussi charmant dans la région », dit l’homme, « C’est pittoresque ; les arbres sont gigantesques, et toutes les familles passent du temps ensemble dehors comme si on était encore en 1950 ! »

« Carrément ! », renchérit sa femme, « On devrait déménager pour s’installer ici ! »

Puis on a commencé à parler du coût plutôt raisonnable de l’immobilier dans le coin, et des autres avantages de vivre dans ma petite ville. Vers la fin de la conversation, le couple était en train de finaliser verbalement les détails d’un déménagement potentiel, d’ici quelques mois.

Sauf que… c’est un plan complètement débile !

Parce que ces deux travailleurs, en CDI à temps plein, vivent et travaillent actuellement dans une ville qui est à 31 kilomètres (et 40 minutes de bouchons) de là où ils voudraient emménager. Ils ont haussé les épaules quand j’ai mentionné le trajet quotidien supplémentaire, avec comme argument « Oh, 40 minutes de trajet, ce n’est pas si grave ! »

Mais Oui, c’est SUPER grave ! … Mais, parce que les gens ne comprennent pas ce qui constitue un distance « raisonnable » pour aller bosser, ils restent pauvres sans jamais comprendre pourquoi.

Prenons une journée de voiture typique de ce couple masochiste :

Comptabilisons 62 kilomètres aller-retour, en comptant le coût minimum possible par kilomètre (53 centimes) mesuré par l’Automobile Club Association en 2018.

Cela nous amène déjà à… 33 euros de coûts directs par jour pour la possession et la conduite de votre véhicule. Il est possible de réduire ces coûts, mais ces deux personnes ont des voitures plutôt récentes, achetées à crédit, donc ils gaspillent probablement davantage que ce montant.

Ensuite, il faut compter le temps humain qui est gaspillé. Ces 80 minutes par jour s’additionnent pour représenter l’équivalent d’une journée entière de travail supplémentaire chaque semaine – donc désormais nos deux insensés travaillent concrètement 6 jours par semaine.

Après 10 ans, quand vous multipliez cela par deux voitures (car ils ne travaillent pas au même endroit et aux mêmes horaires), cette décision leur aura coûté combien à votre avis ?

Eh bien, ils auront réduit en fumée un total de… 164 771 euros !!!!

(228 jours de travail par an x 33 euros x 2 voitures = 15 048 euros par an, que vous auriez par exemple pu « investir » chaque année dans votre maison pour rembourser plus rapidement votre prêt immobilier à 2%)

Et ils se seront aussi ajouté 86 semaines de temps de travail (1 an et de demi) au volant, CHACUN, à risquer leur vie et s’énerver chaque matin sur la voie rapide.(*)

C’est le montant qui part en fumée TOUS LES DIX ANS. Simplement avec un trajet automobile que la plupart des gens trouvent « correct ».

Je vous ferai remarquer à ce stade que la plupart des couples de trentenaires (qui sont entrés dans la vie adulte il y a environ 10 ans), n’ont PAS « 164 771 euros » de patrimoine. Et pourtant, ils passent probablement pas mal de temps sur la route dans de coûteuses voitures achetées à crédit, et en grande partie pour justement, aller travailler.

Il y a un lien direct de cause à effet !

Donc l’alternative que je recommanderais à ce couple, s’ils m’avaient demandé mon opinion, serait :

De vendre immédiatement leurs deux voitures avec emprunt, pour les remplacer par une seule berline familiale de dix ans environ.

Et ensuite ils peuvent s’éclater : même en mettant de côté 15 000 euros pour la maintenance de leur nouveau véhicule, ils seront certainement ravis de pouvoir profiter de leurs 150 000 euros de CASH supplémentaire dans dix ans, et s’ils combinent cette astuce avec quelques autres techniques Moustachistes, ils pourront vivre leur rêve d’emménager ici à Longmont en tant que JEUNES RETRAITÉS dans moins de dix ans, au lieu d’être encore des esclaves sans-le-sou qui partent chaque matin au lever du soleil bosser dans un job détestable.

Bon, il faut aussi admettre que vous pouvez réduire un peu votre coût par kilomètre. C’est une de mes spécialités, et c’est pourquoi je possède encore une voiture pour faire certains trajets en famille. Si vous achetez la bonne voiture pour, disons, 5 000 euros, vous pouvez potentiellement en tirer 100 000 kilomètres sans gros frais. Dans ce cas, votre dépréciation est d’environ 5 centimes par kilomètre.

Le gazole à 1,232 € litre et 4,9 litres au 100, revient à 6 centimes le kilomètre.

L’entretien vous revient en moyenne à 12 centimes le kilomètre si on s’en tient aux recommandations minimum des constructeurs.

Donc le coût minimum si vous êtes l’ultime économe, dans une voiture d’occasion payée cash, sans frais de parking ou péage, est quand même de 18 centimes par kilomètre. La plupart des gens ne peuvent pas descendre aussi bas. Et ce calcul ignore le coût de l’assurance, puisque je pars du principe que vous auriez une voiture même si vous n’aviez pas à prendre la route pour aller au travail. La plupart des gens ne sont pas prêts à abandonner complètement la voiture (mais si vous le faites, bravo !)

A part l’option de choisir un domicile proche de l’endroit où vous travaillez, il y a aussi l’option de choisir un job qui se trouve près de votre maison dans la ville de vos rêves. Cherchez un nouveau travail si besoin ! (Il y en a apparemment énormément dans ma ville, et beaucoup sont occupés par des personnes qui viennent en voiture depuis une autre ville, alors qu’il y a un nombre équivalent de mes voisins qui PARTENT chaque matin en voiture travailler dans une AUTRE ville).

Pourtant, malgré l’existence de ces deux options valides, l’idée de vivre près du lieu de travail semble complètement étrangère à la plupart des personnes que je rencontre. Je considère que c’est un critère beaucoup plus important que le salaire ou même le métier lui-même, mais la plupart des gens placent le critère de la distance APRÈS le prix de la maison, la qualité des écoles à proximité, et le choix du quartier. Comme les gens ne connaissent pas le coût de leurs déplacements, ils ne font aucun effort raisonnable pour se créer un style de vie local. Vous l’avez vu dans l’exemple du couple dont j’ai parlé. Ils étaient prêts à troquer leur trajet quotidien actuel (presque inexistant) contre un trajet d’Asile De Fous de 80 minutes, juste parce que les vieux arbres et l’ambiance de mon quartier leur plaisaient.

« La qualité des écoles » est aussi fréquemment utilisée comme excuse, mais tant que vous n’avez pas scruté chaque école à proximité de votre boulot et interrogé son directeur ou principal, vous ne pouvez pas garantir que votre choix ne nuit pas à vos enfants. Qu’est-ce qui vaut mieux pour un enfant ? Aller à l’école avec des gamins plus riches et qui ont une note légèrement meilleure en moyenne ; ou la mixité avec des enfants de toutes origines et DEUX HEURES de plus par jour à passer avec Maman et Papa à lire des livres ? Et que diriez-vous de 300 000 euros supplémentaires pour payer ses études, que vous aurez économisé en vous abstenant simplement de les brûler dans votre voiture au long de sa scolarité ?

Pour mettre les choses à plat, dégainons quelques calculs rapides.

Supposons que vous avez un coût de revient au kilomètre à mi-chemin entre le conducteur hardcore Méga-Moustachiste (0,18€ / km) et un conducteur plutôt économe en France (0,53€ / km). Donc, disons 35 centimes par kilomètre. Supposons aussi que la valeur de votre temps soit de 27,30 € par heure, puisque c’est environ le salaire horaire médian d’un cadre en France. (Si vous ne pensez pas pouvoir utiliser votre temps libre supplémentaire de façon aussi productive, il faut vraiment que vous commenciez à penser comme un Jeune Retraité. J’utilise mon temps libre pour continuer à apprendre, et pour Bosser Dur à la maison).

Pour chaque kilomètre d’éloignement que vous avez entre votre maison et votre travail, vous allez parcourir ce kilomètre 456 fois par an (228 jours, aller-retour), donc ce kilomètre vous coûtera 160 euros par an (souvenez-vous, 35 centimes le km parcouru).

Pour chaque kilomètre, vous avez aussi gaspillé au moins 4 minutes pour faire l’aller-retour, soit 15 heures de votre temps chaque année (soit 415€ de perdus si vous êtes un cadre, ou 116€ si vous êtes au SMIC).

Donc chaque kilomètre qui vous sépare de votre boulot vous coûte 575 € par an.

C’est l’équivalent de la quantité d’intérêts que vous payeriez pour un prêt de 14 375€ (avec un taux de 4%).

Autrement dit, si vous pouvez obtenir un prêt immobilier à 4% ou moins, et que vous êtes une personne logique, vous devriez être prêt à payer 14 000 euros de plus pour rapprocher votre résidence principale à 1 km plus près de votre travail – et 430 000 euros de plus pour une maison qui soit 30km plus près de votre travail.

Vous êtes en couple ? Ces montants deviennent 28 000 euros pour économiser 1 km, et 860 000 euros pour économiser 30 km.

En adaptant ce calcul pour un travailleur au SMIC : chaque kilomètre vous coûte 276/228 = 1€21 par jour.

Si vous conduisez quinze kilomètres pour aller travailler pendant 6 heures à MacDo, vous avez perdu 18,15€ sur la route. Donc votre salaire horaire réel est de 4,60 € par heure une fois qu’on soustrait les coûts de votre véhicule et le temps perdu sur la route.

Et là, je vous donne les chiffres pour la France, où on a des salaires élevés et de l’essence pas trop chère. Si vous êtes en Suisse, votre carburant est plus cher. Si vous êtes dans d’autres pays francophones, l’essence est moins chère mais les salaires sont plus bas…

Donc, si les calculs ci-dessus vous semblent difficiles à croire, c’est parce qu’ils le sont. C’est difficile à croire que des gens aillent en voiture au travail sans savoir à quel point cela coûte cher, et sans connaître la valeur de leur temps. J’ai fait ces calculs longtemps avant d’être embauché sur mon premier emploi, et à cause de ce calcul je n’ai jamais accepté de vivre à une distance qui me force à aller au travail en voiture.(**) C’est beaucoup trop cher, et il y a toujours une autre option au moment de choisir votre domicile et votre emploi, si vous en faites une priorité.

Choisir cette priorité, c’est probablement le boost le plus stratosphérique pour propulser une personne moyenne vers la liberté financière en un temps relativement court. Je dirais que le fait de prendre davantage le vélo et moins prendre la voiture, était le déclencheur dans ma vie qui a lancé une réaction en chaîne d’économies et de vie décontractée, et nous a permis de partir à la retraite alors qu’on avait à peine la trentaine.

Évidemment, cela ne veut pas dire que vous devez aller planter une tente sur la pelouse de votre employeur pour éviter de vous retrouver sur la paille. Les transports en commun, auxquels la plupart des gens ne pensent même pas, sont une super option s’ils existent dans votre région, parce qu’ils libèrent en plus votre cerveau et vos mains pour faire avancer votre journée pendant le trajet.

Mais si vous pouvez aller au boulot à pied ou à vélo, cela ne vous coûtera quasiment rien. Et le temps de trajet ne compte même pas, parce qu’il ajoute quelque chose d’indispensable à votre vie – de l’exercice physique ! Vous pouvez prendre le temps passé sur un vélo et le soustraire du temps que vous auriez dû passer dans une salle de sport – ou que vous auriez dû passer dans la salle d’attente du médecin pour les problèmes de santé causés par une vie sédentaire en voiture.

Voilà, c’est ma réponse pour ce jeune couple de voisins potentiels. On se retrouve dans 10 ans !

… Et, maintenant que j’ai révélé la vérité sur le côté absurde de nos trajets en voiture, je suis impatient de sortir demain matin et de découvrir des autoroutes vides, et des rues noires de cyclistes et de piétons !

(*) Et vous remarquerez que j’ai écrit ce long monologue sans soulever une seule fois la question épineuse de « Comment Les Voitures Détruisent La Planète ». Comme ce sujet est très controversé ici aux Etats-Unis, je préfère faire l’unanimité en concentrant mes arguments sur comment vous pouvez devenir riche 🙂

(**) Et au fait, j’ai grandi dans la région des Grands Lacs, au Canada, à 1km au Nord-Ouest de Buffalo. Puis j’ai passé plusieurs années dans une région encore plus froide – Ottawa, au Canada, avec un climat atroce. Mais prendre le vélo toute l’année dans ces conditions était tout de même possible (et même fun), alors je ferai un article sur comment adorer faire du vélo l’hiver !

Oh, et puis zut. Cela fait plusieurs années que je ronge mon frein sans rien dire, parce que je m’attendais à ce que tout le brouhaha finisse par s’étouffer de lui-même, afin qu’on ne soit pas obligé d’en parler sur ce blog qui a pour mission d’améliorer nos vies.

Mais une folie collective est en train de se répandre dans le secteur des « crypto-monnaies », qui cause une ruée vers l’or mondiale sans aucun fondement rationnel. On en est arrivé au point où un pourcentage significatif des articles dans les journaux financiers, et des questions qui arrivent dans la boîte mail de Monsieur Money Moustache, concernent la question fatidique :

Faut-il, oui ou non, « investir » dans le BitCoin ?

Commençons tout de suite par la réponse claire et nette : Non, vous ne devriez pas investir dans le Bitcoin.

Pourquoi ? Parce que ce n’est pas un investissement ! Tout comme : l’or, l’argent-métal dans les années 80, les bulbes de tulipes en Hollande, ou les start-ups Internet des années 99/2000 qui n’avaient pas l’ombre d’un business plan… tous ces exemples ne sont pas des investissements.

Ce sont simplement des choses que les gens ont acheté dans le passé, en faisant grimper les prix à des niveaux exorbitants et irrationnels – pas parce que ces choses sont utiles, ou produisent de l’argent ou de la valeur pour la société, mais simplement parce qu’ils pensaient pouvoir les revendre plus tard à quelqu’un d’autre pour un prix supérieur.

Quand vous faites ce genre d’achat, ce que vous ne devriez jamais faire, eh bien vous spéculez, ce qui est une activité complètement inutile. Vous jouez à un jeu psychologique gagnant-perdant contre d’autres humains, où l’argent est le seul objectif. Même si vous avez du bol et gagnez quelques sous, vous avez gaspillé votre temps et énergie, et vous êtes perdant au final.

Et voici une publicité qui s’affiche sur le site du Figaro… et aucune exagération n’est trop grande, alors n’hésitons pas à carrément dire que c’est le « plus rentable placement de l’Histoire » !

Investir, cela veut dire acheter un actif qui génère des produits, des services, un flux de trésorerie, pendant une période de temps prolongée. Par exemple, des parts dans une entreprise rentable, ou un actif immobilier locatif rentable. Un investissement, c’est un bien qui a une valeur intrinsèque – c’est-à-dire, que cela vaut le coup de le posséder quoi qu’il arrive, et même si vous ne pouviez jamais le vendre.

Maintenant que j’ai fait mon petit sermon, permettez-moi d’expliquer pourquoi Bitcoin connaît un tel succès, pour qu’on puisse séparer la passionnante technologie qui se cache derrière (« la Blockchain »), de la folie obsessionnelle qui a transformé Bitcoin en loterie internationale.

Cette séparation est importante, parce que la technologie Blockchain est révolutionnaire et utile, et que les gens se servent de cet argument pour justifier la loterie débile du Bitcoin.

Une fois que vous aurez compris la différence, vous comprendrez que la Blockchain est une invention informatique assez épatante (qui est libre de droits et gratuite à utiliser), alors que Bitcoin est juste une façon courante de s’en servir.

La « Blockchain » est un protocole informatique, qui permet à deux personnes (ou deux machines) de faire des transactions entre elles, même si elles n’ont pas confiance l’une dans l’autre, ou si elles n’ont pas confiance dans le réseau qui les connecte l’une à l’autre. On peut utiliser cette technologie dans le domaine monétaire, mais aussi pour créer des contrats, et même s’en servir dans des applications pointues comme le partage de fichiers informatiques. Mais ce n’est pas pour autant un tour de magie pour devenir Instantanément Milliardaire !

Pour vous donner un exemple concret, permettez-moi de vous citer la comparaison proposée par un de mes lecteurs :

Imaginez une personne qui aurait découvert un remède efficace contre le cancer, et qui aurait décidé de partager sur Internet toutes les instructions de fabrication en donnant un accès en libre service, gratuit, à tout le monde.

Maintenant imaginez que la même personne décide de créer un produit appelé ZeroCancer, en utilisant ses propres instructions. Elle dépose le nom de marque, et commence à vendre des pilules ZeroCancer au plus offrant.

Je pense que nous sommes tous d’accord pour dire qu’un remède contre le cancer, a une valeur immense pour notre société (et c’est probablement le cas de la technologie BlockChain)… Cependant, combien vaut vraiment une pilule ZeroCancer ?

Notre ami le Banquier continue son article en expliquant que la première pilule ZeroCancer sur le marché aurait sans doute un pic de ventes. Les prix grimperaient rapidement, surtout si les stocks de ces pilules étaient limités. (Tout comme il y a une limite artificielle sur les « stocks » de Bitcoin du fait de l’algorithme mathématique qui les crée.)

Mais puisque la formule est gratuite et ouverte à tous, d’autres entreprises s’empresseraient de lancer leurs propres pilules contre le cancer. On se retrouverait avec une flopée de concurrents comme AdieuCancer, VitaCancer, CancEthereum, etc. Après tout, tout le monde peut fabriquer sa propre pilule, et cela ne coûte que quelques centimes par dose !

Et pourtant, imaginez que d’un seul coup, tout le monde se jette sur les pilules ZeroCancer, et que les prix grimpent au-delà de 17 000 euros avec des fluctuations sauvages du prix, sans aucune raison explicable. À cause de cela, les journaux commencent à lister quotidiennement le prix de la pilule ZeroCancer, et publier de nombreux reportages sur les « nouveaux riches » qui ont saisi cette manne financière… Et vous finissez par remarquer que même votre coiffeur et la guichetière de la Poste commencent à demander et échanger des astuces pour investir dans ce nouvel Eldorado.

Pire : Au lieu de trouver tout cela complètement ridicule, encore plus de gens se mettent à surenchérir et faire grimper le prix de toutes les autres variétés de pilules (de cryptomonnaies), encore et encore, jusqu’à ce qu’elles semblent être la plus grande « richesse » de la planète.

Ce serait juste N’IMPORTE QUOI, non ?

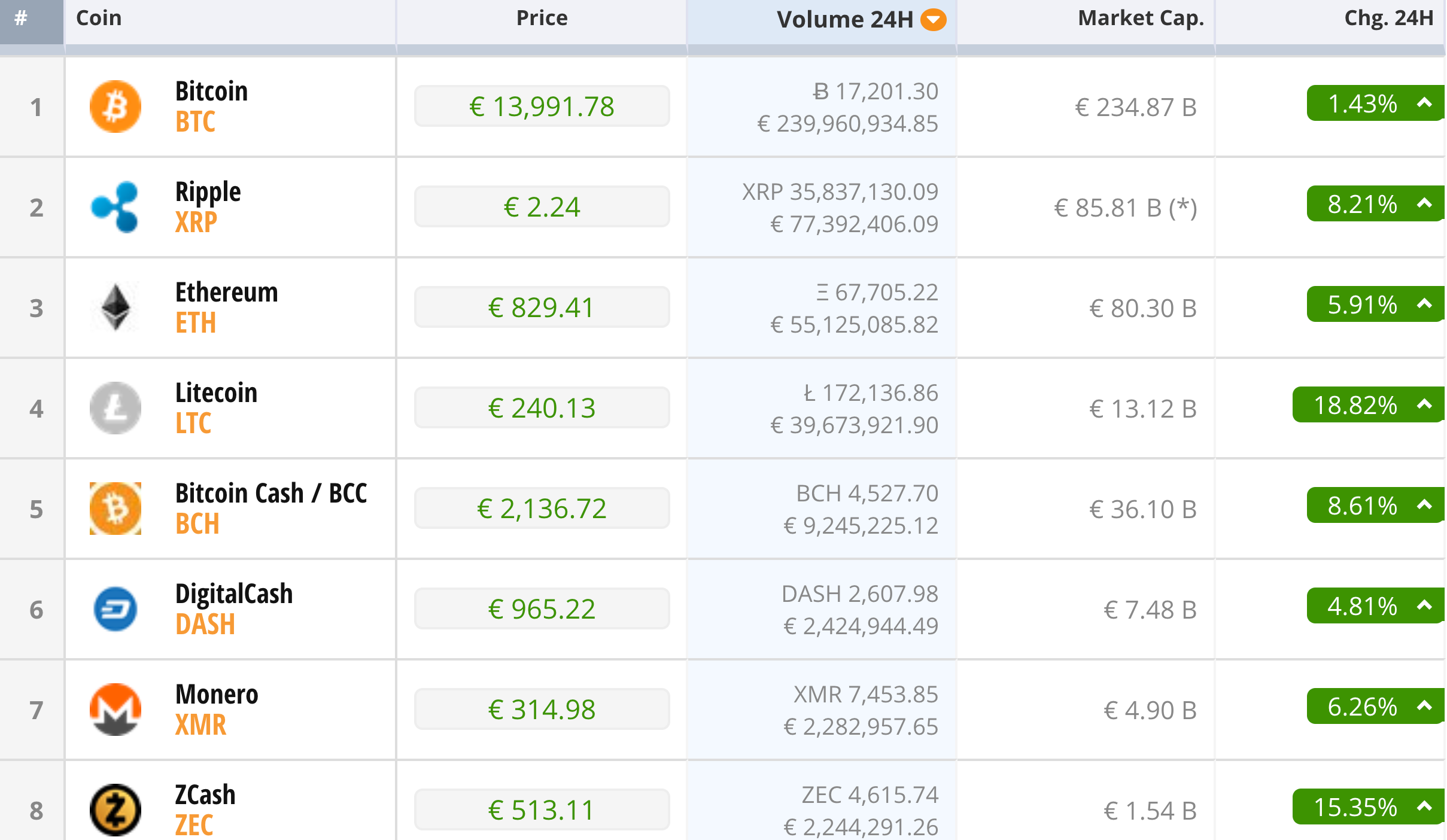

Et pourtant c’est exactement ce qui se produit avec le Bitcoin. Et si vous n’êtes pas encore immergé dans le monde des cryptomonnaies, vous n’avez encore rien vu. Jetez un oeil à cette capture d’écran d’un site spécialisé pour voir la stratégie des « moutons de Panurge » en action :

Plusieurs crypto-monnaies, triées dans l’ordre décroissant du nombre de personnes qui ont mordu à l’hameçon.

« Quoi ??? » me direz-vous si vous regardez la colonne « Market Cap ». La capitalisation (valeur totale, en théorie, de tous les Bitcoins en circulation) est de 234 milliards d’euros pour Bitcoin… 85 milliards d’euros pour Ripple… et juste derrière, 80 300 000 000 € pour Ethereum !

Ce sont des chiffres affolants. La valeur imaginaire de ces petits bouts de code informatique représente suffisamment d’argent pour changer le destin de toute la race humaine, par exemple en éliminant la pauvreté dans le monde ou en remplaçant la totalité des 800 gigawatts de production énergétique au charbon par de l’électricité solaire propre. Pourquoi ? Mais Pourquoi ??

Parenthèse : Pourquoi devrions-nous écouter ton avis sur le sujet, M. Moustache ?

Je suis à peine un informaticien moyen. Mais, par chance, après avoir reçu mon diplôme d’ingénieur informatique, je me suis spécialisé dans la sécurité numérique et les technologies de cryptage pendant la majorité de ma carrière. Donc j’ai appris pas mal de choses sur le verrouillage et déverrouillage d’information, le piratage, et les méthodes pour permettre à des cerveaux indépendants de se faire confiance et travailler ensemble (qu’il s’agisse de 2 processeurs sur une carte mère, ou de 2 sociétés qui négocient d’un côté et de l’autre du Pacifique). J’ai même continué à m’y intéresser pour le plaisir, avec le livre Histoire des Codes Secrets de Simon Singh, et le roman Cryptonomicon de Neil Stephenson qui sont des raccourcis agréables pour découvrir les dessous du monde de la cryptographie.

Mais ça c’est juste le côté logiciel (la Blockchain). Le Bitcoin (la pilule ZeroCancer) est devenu une bulle spéculative, amplifiée par les forces combinées de l’effet de foule, de la Cupidité, de la peur de rater une aubaine (ce que les Américains appellent FOMO : Fear of Missing Out)… et bien sûr le manque de compréhension général des bulles précédentes.

Le Moustachisme, la discipline qui permet d’atteindre rapidement la liberté financière, nécessite d’observer les « bugs » de notre société et d’oser appeler un chat un chat. Même si vous êtes la seule personne dans la foule à oser marcher à contre-courant.

Dans le monde de la finance personnelle, cela veut dire emmener vos enfants à pied à l’école en longeant la file de 4x4s qui patientent pour entrer dans le parking. Ca veut dire aller au travail à vélo alors que vos collègues sont lancés dans la compétition de « celui qui aura la plus grosse Mercedes ». Etc etc. Et le tout, en ayant confiance en vous parce que vous savez que vous faites le bon choix. Même si vous êtes le/la seul(e) à le faire.

Quand il s’agit des bulles financières, cela veut dire regarder où tout le monde jette son argent par les fenêtres (même si ça se compte en milliards) et oser dire : « Hé… C’est Du Grand N’importe Quoi. Désolé, je ne participe pas. »

Alors j’ai aussi lu pas mal de livres sur le sujet des bulles spéculatives et des fondamentaux de l’investissement et comment les différencier. Un livre très utile pour comprendre le cycle cupidité/déclin, (et les systèmes de Banque Centrale et de Réserve Fédérale) : le classique Towards Rational Exuberance de Mark Smith (NdT: ce livre n’existe pas en Français mais la bande dessinée Economix de Dan E. Burr et Michael Goodwin est très complète et facile d’accès, sur le même sujet). Pour un raccourci en matière d’investissement, jetez simplement un oeil aux opinions de Warren Buffett sur le sujet de votre choix – il est tellement prudent avant de faire la moindre affirmation, que lorsqu’il se décide à publier son avis, vous pouvez être sûr qu’il s’agit d’une des meilleures réponses sur le sujet.

Et bien sûr, la raison pour cet encadré est simple : je veux vous montrer que l’avis présenté ici est réfléchi et crédible, pour que vous soyez attentif. Je suis convaincu que la folie collective actuelle autour des Cryptomonnaies est une perte massive d’énergie humaine, et que ce gaspillage augmente de façon exponentielle.

Plus vite on se débarrasse de ce mythe, plus notre monde en sortira enrichi. Donc il faut davantage de personnes crédibles pour oser lever l’alerte. Si vous êtes une de ces personnes crédibles, svp donnez votre avis dans les commentaires ou dans un article de votre propre blog qui sera accessible à tous.

Revenons aux bases : Pourquoi Bitcoin a-t-il été inventé ?

On comprend mieux Bitcoin quand on comprend les motivations derrière son invention. La légende raconte qu’un développeur anonyme a publié ce manifeste en Janvier 2009, sous le pseudonyme de Satoshi Nakamoto. Le document est bien écrit, visiblement rédigé par un expert en logiciel et en mathématiques. Mais il y a aussi une dimension idéologique là-dedans : la conviction que c’est une erreur de donner aux gouvernements le pouvoir de superviser les flux financiers et de s’en servir pour imposer des lois.

Cette motivation libertaire est au centre de Bitcoin, et vous entendrez le même discours sur les blogs et podcasts pro-cryptomonnaies. Les plus modérés et convaincants vous diront : « Oui, les nations du G20 ont des systèmes financiers plutôt stables, mais Bitcoin est indispensable dans des pays comme le Venezuela où le gouvernement peut couler l’économie et liquider votre patrimoine du jour au lendemain. »

Les plus véhéments, eux, clament que « La Banque Centrale est une bande d’ESCROCS, qui fait disparaître votre argent durement gagné à coups d’INFLATION, et c’est satanée Monnaie Fiduciaire ne vaut pas mieux que du PAPIER TOILETTE ! »

Les monnaies imprimées par les gouvernements ont de la valeur parce qu’elles représentent un moyen de coopération et de confiance les uns dans les autres. Il n’y a pas de richesse et de commerce sans ces deux choses, donc autant participer à la société en faisant preuve de confiance dans les autres. Aucun instrument financier ne peut vous protéger d’un monde dans lequel personne ne se fait confiance.

Donc, Bitcoin est un protocole inventé pour résoudre un problème financier qui n’existe tout simplement pas dans les pays riches, où se trouve la majorité de l’argent. Oui, c’est une bonne chose pour les Droits de L’Homme, d’avoir un moyen anonyme d’échanger de l’argent et d’échapper au regard d’un gouvernement totalitaire. Mais je dirais que 98% des lecteurs du blog MMM ne sont pas dans un pays où ce problème existe.

Alors, il vaut mieux se détendre un peu, jouer le jeu sans prendre de raccourcis, et devenir riche tranquillement.

Eh, OK, mais qu’est-ce qui nous dit que Bitcoin ne deviendra pas bientôt la Monnaie Officielle du Monde Entier ?

L’autre argument classique pour soutenir la « valeur » du Bitcoin, c’est qu’il y a un maximum absolu de 21 millions de Bitcoins en circulation (c’est garanti par le système informatique au coeur de Bitcoin). Du coup, si jamais le Bitcoin en vient à remplacer les autres monnaies du monde entier, ou au minimum, devenir le remplaçant officiel de l’or, alors la valeur fondamentale du Bitcoin est l’équivalent de toute la monnaie en circulation dans le monde (!), ou au minimum, celle de tout l’or en circulation – à diviser par 21 millions.

La suite de l’argument : « S’il y a ne serait-ce qu’UN POURCENT DE CHANCES que cela se produise, alors les Bitcoins sous clairement sous-évalués aujourd’hui, et leur vraie valeur est, au bas mot, de un QUADRILLION d’euros chacun ! »

Hmmm… Non.

Aucune chance que ce scénario se produise. Sinon, on pourrait utiliser le même argument au sujet des coupures d’ongles de Monsieur Money Moustache : elles n’ont aucune valeur en soi, mais hey, la quantité en circulation est clairement limitée, donc utilisons-les comme monnaie d’échange internationale !

Mais pourquoi pas les coupures d’ongles de quelqu’un d’autre ? Pourquoi pas l’une des 1500 autres crypto-monnaies ? Oh, et puis zut, envoyez-moi juste 100 euros via PayPal et je vous envoie un sac de mes coupures d’ongles.

Plus sérieusement : Pour que Bitcoin devienne une vraie monnaie, il faudrait que plusieurs facteurs convergent :

pouvoir faire des transactions entre individus, facilement et sans « friction » (délais, difficultés techniques…)

que cette « monnaie » soit largement acceptée comme base légale pour régler les dettes publiques et privées

une valeur stable, qui ne fluctue pas en permanence (sinon, c’est impossible de fixer un prix pour un produit ou service)

Le deuxième point est critique, lui aussi : Bitcoin n’a de la valeur que si il s’impose comme monnaie mondiale (ou une des monnaies mondiales). Autrement dit, si les gens en ont vraiment besoin un jour pour faire leurs achats, et se retrouvent donc forcés à se procurer des « coins » auprès d’une autre personne pour faire des transactions sans avoir d’autre alternative. Mais aujourd’hui, les seules personnes qui font grimper le prix en se procurant des Bitcoins sont… les spéculateurs. Le prix du Bitcoin n’augmente pas parce que les gens achètent du Bitcoin pour faire du vrai commerce. Le prix augmente parce que les gens surenchérissent, en espérant trouver quelqu’un d’autre plus tard, qui acceptera de payer encore plus cher pour ce petit paquet de données informatiques. Et vos Bitcoins n’ont de valeur que lorsque vous les « écoulez » en échange d’une vraie monnaie, comme l’Euro ou le Dollar, afin de pouvoir acheter quelque chose d’utile comme une maison ou un local d’entreprise. Quand la réserve de spéculateurs naïfs sera épuisée, la valeur du Bitcoin s’évaporera comme rosée au soleil.

Et puis, une monnaie ne devrait pas être artificiellement rare/limitée en quantité. Il faut que la quantité en circulation augmente en parallèle avec la création de produits et de services de valeur, sinon on se retrouve dans une période de déflation et de thésaurisation. (Les gens préfèrent garder leur argent dans leur matelas plutôt que de le dépenser.) Il y a une raison pour laquelle on a choisi d’avoir un groupe de personnes dans une position centrale pour guider ce système (les Banques Centrales) ; c’est ce qui permet de maintenir la confiance dans le système monétaire.

Et enfin, aucun investissement ne devient magiquement génial simplement parce que « son prix a augmenté récemment » !

Si vous n’êtes pas d’accord avec moi, sachez que le prix de mes coupures d’ongles vient d’augmenter de 70 000 % ! Ils sont désormais vendus 70 000 euros le sac. Vite, envoyez-moi cet argent via PayPal pour profiter de cette énorme « performance » tant qu’il est temps !

Wow ! Aujourd’hui, tout le monde est un expert sur Twitter et parvient à prédire le cours du Bitcoin avec des analyses hyper poussées !

Les gouvernements du monde entier ne vont pas soudainement se mettre à permettre à M. Tout le Monde de faire circuler de l’argent de façon anonyme et de faire de l’évasion fiscale avec ses Bitcoins. La réglementation pointe déjà le bout de son nez. Si jamais les cryptomonnaies décollent, ce sera dans une forme soutenue par les gouvernements, un « EuroCoin » ou un « G20Coin ». L’anonymat complet et le secret face au gouvernement ne seront pas une des caractéristiques de cette monnaie.

Et vous ne voulez pas de cela de toute façon – après tout, est-ce que vous cachez déjà actuellement votre argent dans des paradis fiscaux off-shores en faisant affaire sur le marché noir ? Est-ce que l’évasion fiscale illégale est votre stratégie principale d’enrichissement ? Probablement pas… Parce que la vie est meilleure et plus riche quand on ne vit pas une vie de crime.