Dans le cercle fermé des personnes qui sont Libres Financièrement, nous avons un petit concept magique : la « Règle des 4% », aussi appelée « Taux Prudent de Retrait de 4% », ou simplement « le TPR ».

Comme tous les concepts financiers, c’est une source de controverse, et je vais en parler (et démolir ces polémiques) dans un instant. Mais tout d’abord, si vous n’en avez jamais entendu parler… définissons le Taux Prudent de Retrait:

Le Taux Prudent de Retrait est la cadence maximale à laquelle vous pouvez dépenser votre épargne une fois que vous êtes à la retraite, afin de ne pas vous retrouver sur la paille de votre vivant.

Alors, dit comme cela, ça a l’air plutôt simple, mais malheureusement ce n’est pas une question facile à élucider : Après tout, vous ne pouvez pas prédire d’avance les pics et les creux de la Bourse et de l’Immobilier une fois que vous serez à la retraite… Et vous ne pouvez pas deviner non plus le taux d’inflation des décennies à venir ! Est-ce qu’une douzaine d’oeufs coûtera 6 € quand vous aurez 65 ans… ou bien est-ce que le prix atteindra les 60€ ?

Comment, donc, savoir de quelle somme vous auriez besoin pour partir à la retraite tout de suite ?

C’est un sujet sensible :

- Les débutants en matière de finance (environ 95% de la population) ont tendance à vous sortir un chiffre au hasard « entre 5 millions et 100 millions d’euros ».

- Les conseillers en patrimoine, qui ne sont pas des Moustachistes, vous diront que cela dépend de votre revenu avant la retraite (parce qu’ils partent de l’hypothèse que vous dépensez tout ce que vous gagnez) – du coup leur réponse se situera entre 2 et 10 millions d’euros (!)

- Les fanatiques de la Liberté Financière, eux, ont la réponse la plus correcte : prenez le montant de vos dépenses annuelles, et multipliez ce montant par un nombre entre 20 et 50. Cela vous donne votre capital nécessaire pour prendre votre retraite. Si vous utilisez le nombre « 25 », vous choisissez implicitement un Taux Prudent de Retrait de 4% – personnellement, c’est mon nombre favori.

Alors, d’où vient ce nombre magique ?

Pour dire les choses simplement : imaginez que vous avez investi votre Pactole (l’épargne pour votre retraite) dans des actions en Bourse, et d’autres actifs. Vos investissements vous paient des dividendes, et augmentent en valeur. Au total, vous générez, disons 7% de plus-value par an, avant l’inflation. L’inflation grignote 3% par an en moyenne, ce qui vous laisse 4% de gains que vous pouvez dépenser chaque année, à vie, sans entamer votre capital.

J’entends déjà d’ici des grondements de contestation, et les claviers des experts qui surchauffent sous la pression de leur désaccord… donc permettez-moi de clarifier. Cette explication, c’est la version idéalisée et simplifiée. En réalité, la Bourse monte et descend chaque année, et l’inflation aussi. Sur une très longue période (plusieurs décennies) comme la gigantesque période de retraite que nous visons vous et moi, des changements gigantesques peuvent se produire. Cela a été le cas dans le passé : la Crise de 29, les deux Guerres Mondiales, la Crise du Pétrole, la Guerre Froide. Des périodes d’inflation de 10% par an, comme en France de 1974 à 1983 (au total, les prix ont augmenté de 250% en dix ans !) et des taux d’intérêt à 20%… Et, plus récemment, la crise financière de 2008 et l’explosion de la bulle internet dans les années 2000.

Si vous étiez parti à la retraite en 1921 avec votre Pactole investi en Bourse, vous auriez vécu une croissance en flèche de vos actions pendant les 8 premières années de votre retraite. Vous auriez été tellement riche au moment du krach de 1929, que vous n’auriez même pas remarqué le moindre trouble dans les rues depuis votre manoir en marbre haussmannien sur la Rue de la Paix. Par contre, si vous étiez parti à la retraite au début de l’an 2000 avec un Pactole investi dans la Bourse, vous auriez vécu une chute immédiate de votre patrimoine, et des dividendes minuscules… du coup votre Patrimoine serait plutôt amoché aujourd’hui, même 17 ans après.

Autrement dit : l’ordre dans lequel s’enchaînent les périodes de récession et d’expansion… cette chronologie est super importante. Idéalement, il faudrait partir à la retraite à une période où les prix de la Bourse et de l’Immobilier sont à leur plus bas… juste avant une expansion en flèche. Mais on ne peut pas prédire ce genre de choses en avance ! Alors ok, comment peut-on prendre la bonne décision ?

Heureusement, un groupe de Ninjas de la Retraite Anticipée ont bossé dur pour nous dégoter la réponse. Ils ont analysé ce qui serait arrivé à une personne hypothétique qui aurait pris sa retraite pendant 30 ans, de 1925 à 1955. Et dans la foulée, ils ont fait le même calcul si cette personne était partie à la retraite de 1926 à 1956 ; et puis de 1927 à 1957, etc.

Ils ont donné à cette personne un portfolio composé de 50% d’actions et 50% d’obligations, ce qui est une façon plutôt raisonnable de répartir votre patrimoine. Et ensuite, ils ont forcé ce retraité hypothétique à dépenser une quantité croissante de son patrimoine chaque année, en commençant par un pourcentage fixe, qui augmenterait en suivant l’inflation mesurée par l’Indice des Prix à la Consommation (IPC).

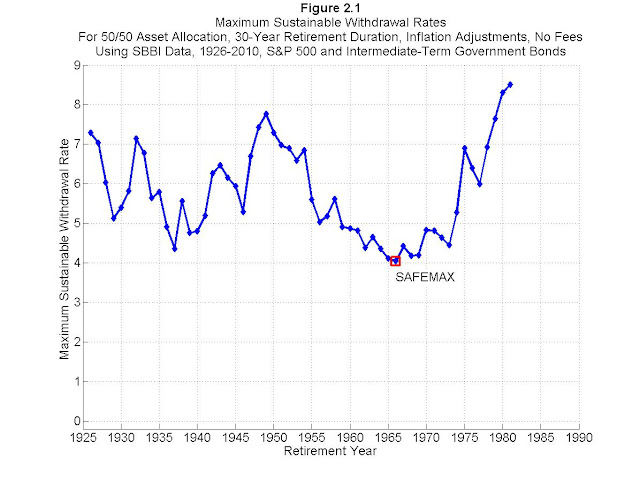

Cette série de calculs titanesques s’appelle la « Trinity Study« . Depuis 1998, cette étude a été mise à jour, améliorée et détaillée, notamment par un analyste du nom de Wade Pfau. Il a créé le graphique suivant, qui montre quel est le Taux Prudent de Retrait maximal que vous auriez pu retirer pour chacune de ces années de départ à la retraite :

Comme vous pouvez voir, le chiffre de « 4% » est en fait le résultat du « scénario catastrophe » sur la période de 65 ans couverte par cette étude. Il y a de nombreuses années où les jeunes retraités auraient pu dépenser 5% ou davantage de leur épargne, sans pour autant entamer leur capital.

Et cela m’amène à un point crucial : cette étude considère que le « succès », c’est de ne pas finir sur la paille au bout des 30 années de retraite. Pour les gens comme vous et moi, qui visons une période de retraite de 60 ans ou plus, on ne peut pas procéder ainsi – on veut que notre argent nous dure beaucoup plus longtemps que 30 ans. Heureusement, le calcul mathématique est assez intéressant si ce genre de choses pique votre curiosité : il se trouve que mathématiquement, il n’y a pas une grande différence dans ce genre de calcul entre une période de 30 ans, et une période infinie. C’est un peu comme quand vous prenez un prêt bancaire sur 30 ans: en fait, vous remboursez surtout des intérêts à la banque, pas du capital. Si vous réduisez de 199 € le montant de vos remboursements mensuels, votre prêt prendra plus de 1000 ans à être remboursé en entier (si, si !). Mais si vous augmentez vos remboursements de 199€ par mois, votre prêt sera remboursé en 15 ans au lieu de 30 ! De la même façon, au-delà de 30 ans, la durée de votre retraite n’affecte quasiment pas le Taux de Retrait que vous pouvez vous permettre.

Alors bon, revenons à notre règle de 4% – elle a l’air pas mal, non ? Pourtant, dès que j’y fais allusion, je suis inondé par les critiques et lamentations des RâleuxRelous. En voici quelques-unes :

- La Trinity Study est basée sur une anomalie historique : les années dorées de croissance aux Etats-Unis. On ne peut pas extrapoler dans le futur une période aussi agréable, parce que nous sommes à l’aube de la Fin Des Temps !

- Toute cette croissance économique des 100 dernières années – c’était seulement possible grâce à des énergies fossiles qui étaient faciles d’accès et bon marché. Mais que se passera-t-il quand on subira la flambée des prix de l’essence et le Pic Pétrolier ?!

- On ne peut pas prendre une règle à l’emporte-pièce et l’appliquer aux situations variées des milliers de personnes qui lisent cet article ! Et si j’ai des gros frais médicaux ou d’autres surprises financières ? Et si l’inflation explose ?

- Hey… Même en restant sur un taux de retrait de 4%, il y a une chance, même si elle est statistiquement infime, que cette stratégie échoue. Cela veut dire que je serai sur la paille et dans la rue. Pourquoi ne pas doubler mon épargne, et viser un taux de retrait de seulement 2% parce que là au moins, je suis sûr de ne jamais échouer !

- Monsieur Money Moustache raconte n’importe quoi ! Je ne comprends rien à tout ça, et de toute façon, par principe, je ne suis pas d’accord ! Ouin, ouin, ouin !

OK, OK. Il y a des analyses économiques solides qui peuvent démolir de façon argumentée chacun des points ci-dessus. Mais je n’ai pas la patience ou l’intelligence nécessaire pour les re-créer ici. Je préfère laisser les pessimistes profiter pleinement de leur pessimisme, et ils peuvent même le développer sur leurs propres blogs si ça leur chante.

Au lieu de débattre sans fin, on peut écraser tous ces doutes avec une toute autre liste d’arguments surpuissants.

Imaginez un peu – la Trinity Study part du principe qu’un retraité est forcément un vieux schnoque irascible, et qu’il va forcément :

- ne plus jamais gagner le moindre euro via des projets personnels ou familiaux ou un emploi à temps partiel,

- ne jamais toucher le moindre euro de la part d’une Caisse de Retraite,

- ne jamais ajuster ses dépenses pour s’adapter à la réalité économique, et ce, même si une énorme récession venait à survenir,

- ne jamais changer le contenu de son caddie de supermarché si les prix grimpent (par exemple, passer au lait d’amande s’il y a un embargo sur le lait de vache, ou partir en vacances dans une destination plus proche si jamais le prix du pétrole explose),

- ne jamais recevoir d’héritage suite au décès de ses parents ou d’autres proches,

- ne jamais faire ce que vont la plupart des personnes âgées : dépenser moins à mesure qu’ils vieillissent.

En gros, ils partent du principe que ces retraités sont forcément des Anti-Moustachistes absolus. Vous et moi sommes des Moustachistes, ce qui veut dire qu’on a beaucoup plus de flexibilité dans notre style de vie. Autrement dit, on a une Marge de Sécurité plus large que celle de la personne moyenne.

Donc, pour que vous puissiez faire confiance à cette « Règle des 4% », permettez-moi de mentionner un point important :

Loin d’être un calcul risqué, prendre un Taux Prudent de Retrait de 4% est en fait la méthode d’épargne la plus conservatrice possible. Pour l’appliquer dans la vraie vie, prenez votre total de dépenses annuel, et multipliez-le par 25. Cela vous dit de combien vous avez besoin pour partir à la retraite. Quelqu’un qui, comme moi, dépense 25 000 euros par an, aura besoin de 625 000 euros de capital. Mon Pactole est supérieur à ce chiffre, et j’ai des Marges de Sécurité dans mon style de vie – je suis prêt à réduire mes dépenses si besoin, donc tout va bien.

À partir du moment où vous avez un savoir-faire ou des capacités (si si, vous en avez !) qui vous permettraient de gagner de l’argent à l’avenir en cas de besoin, je peux même vous recommander sans trop de risque un Taux Prudent de Retrait de 5%. Autrement dit, si votre train de vie coûte 25k€ par an, vous pouvez quitter votre job quand vous atteignez 500k€ de capital. Et ensuite, vous pouvez procéder comme un vrai Moustachiste : « La Retraite D’Abord, La Fortune Ensuite » – autrement dit : vous augmentez votre marge de sécurité (et vous diminuez votre taux de retrait) à mesure que vous vieillissez.

Donc il n’y a pas photo : 4% est un nombre simple et efficace, ce qui veut dire que l’objectif de « 25 fois vos dépenses annuelles » est un but tout-à-fait raisonnable. Et en chemin pendant que vous épargnez et investissez pour atteindre cet objectif, vous constaterez que vos dépenses tendent à diminuer, ce qui rend l’objectif plus facile à atteindre (c’est ce que j’explique dans Le Calcul Incroyablement Simple Pour Partir En Retraite Anticipée). Donc, pas besoin de stresser !

Enfin, pour les vrais geeks de la finance, ceux qui sont prêts à se plonger encore davantage dans les nombres (et en Anglais !), il y a le site FIREcalc. C’est l’équivalent d’avoir votre propre générateur pour faire une Trinity Study personnalisée, et vous pouvez ajuster les variables. Sur ce site, j’ai utilisé les données suivantes :

- Un patrimoine de 500 000 €

- Un Taux de Retrait de 5% (25 000 € de dépenses annuelles)

Si on ne fait que cela et rien d’autre, ce plan a seulement 45% de chances de marcher pendant 60 ans, d’après les données historiques.

Mais si vous faites les ajustements suivants :

- 8000 € par an d’indemnités retraite, qui démarreraient dans, disons 25 ans à partir d’aujourd’hui,

- Accepter que vos dépenses diminuent légèrement quand vous vieillissez,

- Et considérons que vous avez deux ou trois projets ou une activité à temps partiel et que ça rapporte, disons, 250€ par mois (3000€ dans l’année).

Eh bien tout ceci vous amène déjà à 90% de taux de réussite. Avec cent ou deux cents euros de différence par mois, cela vous amène à 100% de chance de succès.

Donc, voilà pour le fameux article sur la « Règle des 4% ».

Entre les mains de nourrissons de la finance, cette règle peut paraître effrayante et mystérieuse. Mais entre les mains de Moustachistes, rien n’est effrayant. Votre Taux Prudent de Retrait de 4% est une limousine blindée et rutilante qui vous amènera en douceur et en sécurité jusqu’à la grande Fête de la Retraite chez M. Money Moustache !

![[Image: Combien d'années avant votre retraite ?]](https://monsieurmoneymoustache.com/wp-content/uploads/2017/08/years_to_retirement-300x122.png)